Bảng cân đối kế toán đầy đủ là vấn đề lĩnh vực tài chính – kế toán quan tâm. Thông thường, các nhân viên hay chuyên viên kế toán sử dụng bảng cân đối phản ánh, tổng hợp toàn bộ giá trị tài sản của tổ chức trong một giai đoạn cụ thể. Vậy bảng cân đối kế toán được hiểu như thế nào? Bao gồm những nội dung nào? Hãy theo bài viết của chúng tôi để hiểu rõ hơn nhé!

Khái niệm bảng cân đối kế toán là gì?

Bảng cân đối kế toán được hiểu là bảng báo cáo tài chính, tài sản của doanh nghiệp, tổ chức tại một thời điểm cụ thể. Mọi thông tin sẽ được tóm tắt ngắn gọn những hạng mục tài sản hiện có hoặc khoản nợ của tổ chức, doanh nghiệp trong một thời điểm xác định. Nội dung và trình bay của bảng cân đối kế toán phải thực hiện theo mẫu danh DNNVV tại Thông tư 200/2014/TT-BTC ban hành ngày 22/12/2013 của Bộ Tài Chính quy định rõ.

Nhấn tại đây để xem mẫu bảng cân đối kế toán thông tư 200 của Bộ Tài chính.

Bảng cân đối kế toán đầy đủ cần có những gì?

Bảng cân đối kế toán đầy đủ được định nghĩa là gì? Đó là phải đảm bảo có tất cả thông tin tài sản doanh nghiệp và nguồn vốn (khoản nợ phải trả và vốn chủ sở hữu) của doanh nghiệp.

Tài chính, tài sản doanh nghiệp

Cần sắp xếp các tài sản theo thứ tự tính thanh khoản giảm dần. Chẳng hạn, tài sản có tính thanh khoản cao được bố trí đầu tiên, tài sản có tính thanh khoản thấp hơn sẽ bố trí ở dưới.

Nguồn vốn

Cần sắp xếp nguồn vốn theo thứ tự cấp bách với yêu cầu hoàn trả. Chẳng hạn, nguồn vốn được trình bày bắt đầu với các khoản nợ phải trả (vốn vay và vốn chiếm dụng), nguồn vốn chủ sở hữu xếp ở vị trí dưới. Lưu ý: Đối với khoản nợ phải trả phải được sắp xếp theo thứ tự nợ ngắn hạn – trung hạn – dài hạn.

Ý nghĩa của bảng cân đối kế toán doanh nghiệp

Bảng cân đối kế toán mang ý nghĩa cực kỳ quan trọng trong việc quản lý tài chính, tài sản của doanh nghiệp. Giúp doanh nghiệp nắm được tình trạng nguồn vốn, tài sản hiện có, từ đó đánh giá tổng quan, nhanh chóng tài chính. Nắm bắt tình hình tài chính, kết quả kinh doanh, hiệu quả sử dụng vốn và tiềm năng tài chính của doanh nghiệp.

Để giúp những bạn đang tìm hiểu về bảng cân đối kế toán, chúng tôi phân tích ý nghĩa cụ thể như sau:

- Đối với tài sản: Phản ánh quy mô, phân bổ và khai thác hiệu quả tài sản hiện có doanh nghiệp (tài sản vô hình và hữu hình) tại thời điểm lập bảng cân đối kế toán. Đồng thời, phản ánh giá trị về pháp lý, tức là toàn bộ giá tài sản hiện có thuộc sự quản lý và sử dụng của doanh nghiệp.

- Đối với nguồn vốn: Phản ánh quy mô, cơ cấu nguồn huy động và vốn đầu tư cho hoạt động kinh doanh, sản xuất của doanh nghiệp. Nhằm đánh giá mức độ tự chủ và dự trù các rủi ro tài chính có thể xảy ra đối với doanh nghiệp. Hoạch định các khoản nợ phải trả, các chủ nợ hiểu rõ giới hạn trách nhiệm của chủ sở hữu đối với khoản nợ phải trả của doanh nghiệp.

Nội dung cần có của bảng cân đối kế toán đầy đủ

Chúng tôi trích từ mẫu B01-DN của thông tư 200, dưới đây là nội dung chi tiết:

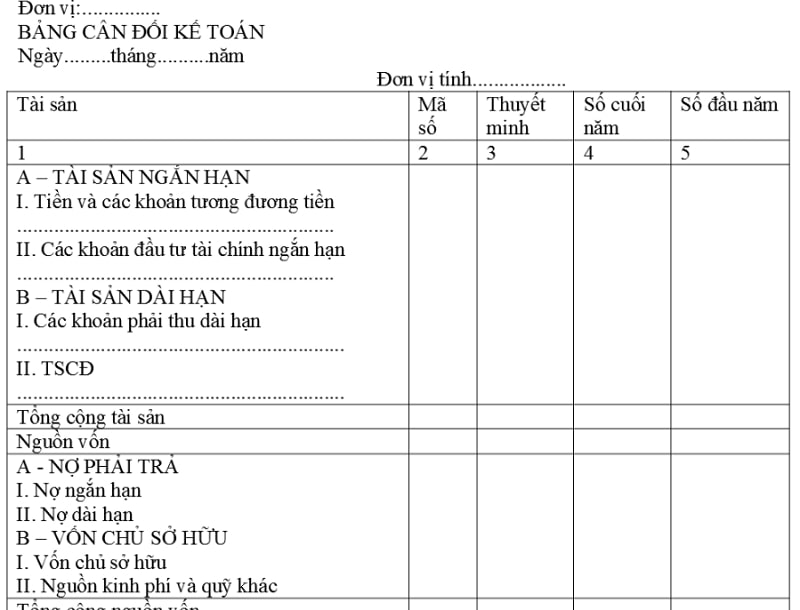

Trong bảng cân đối kế toán sẽ có 5 mục gồm: Tài sản (1), mã số (2), thuyết minh (3), số cuối năm (4) và số đầu năm (5). Chúng ta sẽ đi sâu vào nội dung cần có của phần tài sản:

Tài sản ngắn hạn

Những hạng mục cần có của bảng cân đối kế toán đầy đủ:

- Các khoản tương đương tiền và tiền.

- Đầu tư tài chính ngắn hạn, đầu tư nắm giữ đến ngày đáo hạn, dự phòng giảm giá chứng khoán, chứng khoán kinh doanh.

- Các khoản phải thu ngắn hạn. Phải thu theo tiến độ kế hoạch hợp đồng xây dựng, thu ngắn hạn của khách hàng, trả trước cho người bán ngắn hạn, thu về cho vay ngắn hạn, tài sản thiếu chờ xử lý, dự phòng phải thu ngắn hạn khó đòi.

- Hàng tồn kho.

- Chi phí trả trước ngắn hạn.

- Thuế GTGT được khấu trừ.

- Các khoản thuế và khoản thu của Nhà nước.

- Mua và bán lại trái phiếu của Chính phủ.

- Những tài sản ngắn hạn khác.

Tài sản dài hạn

Danh mục tài sản dài hạn được xếp từ trên xuống như sau:

- Những khoản phải thu dài hạn: Trả trước cho người bán dài hạn, các khoản phải thu dài hạn của khách hàng, phải thu nội bộ dài hạn vốn kinh doanh ở đơn vị trực thuộc, phải thu về cho vay dài hạn, các khoản phải thu dài hạn khác và dự phòng phải thu dài hạn khó đòi.

- Tài sản cố định (nguyên giá và giá trị hao mòn lũy kế): Bất động sản đầu tư, tài sản cố định hữu hình, tài sản cố định vô hình, tài sản cố định tài chính.

- Các chi phí dài hạn: Chi phí kinh doanh, sản xuất dở dang dài hạn, chi phí xây dựng cơ bản dở dang.

- Đầu tư tài chính dài hạn: Đầu tư vào công ty liên doanh, liên kết, công ty con, đầu tư nắm giữ đến ngày đáo hạn, đầu tư góp vốn vào đơn vị khác, dự phòng đầu tư tài chính dài hạn.

- Tài sản dài hạn khác: Chi phí trả trước dài hạn, những tài sản thuế thu nhập hoãn lại, chi phí thiết bị – vật tư – phụ tùng thay thế dài hạn.

Khoản nợ phải trả

Bạn cần lên danh sách các khoản nợ ngắn hạn và nợ dài hạn của doanh nghiệp dựa vào bảng kế hoạch tài chính kế toán tại thời điểm đó. Chẳng hạn như: quỹ lương, thưởng, quỹ khoa học – công nghệ, chi trả nợ dài hạn kinh doanh, cổ phiếu, trái phiếu, nợ thuê tài chính,….

Vốn chủ sở hữu

Bao gồm các vốn góp, cổ phiếu, cổ phiếu quỹ, quyền chọn chuyển đổi trái phiếu thặng dư vốn cổ phần, quỹ đầu tư phát triển, lợi nhuận thuế chưa phân phối, hỗ trợ sắp xếp doanh nghiệp và các nguồn kinh phí khác.

Trên đây là điều kiện của bảng cân đối kế toán đầy đủ mà chúng tôi muốn chia sẻ đến bạn. Những thông tin trên hoàn toàn chính xác và được thống kê trong thông tư 200 của Bộ Tài Chính. Hy vọng sẽ giúp các bạn kế toán đang thắc mắc cần biết để làm bảng cân đối kế toán cho doanh nghiệp.